Доходность облигаций имеет тенденцию к снижению с 80-х годов. Однако сегодня, похоже, она прорывается вверх. Обман ли это? Будет ли доходность облигаций в конечном итоге снижаться? Или на этот раз всё иначе?

В среднем движение цены биткойна не коррелирует с тем, что происходит с доходностью казначейских облигаций США. Но знание того, учитывают ли облигации рецессию или изменение денежно-кредитной политики, является ценной информацией.

Именно поэтому сегодня речь пойдёт о рынке облигаций.

Основное различие между рынком облигаций и фондовым рынком или крипторынком заключается в том, что такие люди, как вы и я, не имеют большого влияния на то, что там происходит. Рынок облигаций же формируется крупными игроками.

Таким образом, во многих отношениях более вероятно, что рынок облигаций отражает реальное состояние финансовой системы, чем, скажем, фондовый рынок.

Вот почему всегда полезно попытаться понять, что рынок облигаций говорит о состоянии экономики.

Как видно на графике ниже, доходность облигаций долгое время снижалась. На самом деле, если мы сосредоточимся на 10-летних облигациях в качестве ориентира, доходность казначейских облигаций снизилась на 80% с начала 1990-х годов.

Это очень важно.

Кривые доходности 10-летних облигаций и ставки ФРС

Основная причина нисходящего тренда заключается в том, что США не испытывали сильного и устойчивого инфляционного давления с 1970-х годов. Поэтому, естественно, со временем ставки упали.

Если добавить тот факт, что с 2008 года каждый раз, когда экономика была в плохом состоянии, ФРС вмешивалась, чтобы купить облигаций на триллионы долларов, можно представить, какое влияние это оказывало на доходность.

Но инфляция вернулась к уровням, которых мы не видели уже 40 лет, и ФРС проводит стратегию количественного ужесточения в качестве способа устранения неисправностей.

Поэтому, естественно, график доходности 10-летних облигаций выглядит так, как будто вот-вот вырвется из канала, определённого 40-летним нисходящим трендом. И теперь все ждут, что ФРС будет делать дальше.

Однако я считаю, что не следует слишком зацикливаться на Комитете по операциям на открытом рынке в составе ФРС. Он является запаздывающим индикатором.

Что я имею в виду под этим? Потерпите, я попытаюсь прояснить это с помощью пары графиков.

ФРС диктует ставку, являющуюся базовой краткосрочной ставкой и одним из двух рычагов, которые они имеют в экономике. Я вернулся к началу 1990-х годов и попытался выяснить, какие базовые цели были у Комитете по операциям на открытом рынке для ставки ФРС.

Точные уровни, как правило, немного произвольны, поскольку денежно-кредитная политика никогда не высечена на камне. Но ради этого анализа точные уровни не имеют значения.

Итак, посмотрите на базовые уровни (выделены красным цветом), на которые ФРС нацеливалась в долгосрочной перспективе во время каждого цикла ужесточения/смягчения с 1990 года.

Ставка ФРС

Теперь, если ставка ФРС лидирует на рынке облигаций, вы ожидаете, что доходность 10-летних облигаций будет более или менее отставать от изменения ставок.

Давайте попробуем выяснить, так ли это.

Ниже вы можете увидеть доходность 10-летних облигаций с 1990 года. Каждая точка окрашена в зависимости от разницы между ставкой ФРС на тот момент и базовой ставкой, как определено на предыдущем графике.

Жёлтый цвет означает, что ставка ФРС находится на базовом уровне. Когда цвет приближается к красному, это означает, что ФРС повышает ставки по отношению к базовому уровню. Когда цвет переходит к зелёному, это означает, что ФРС сокращает ставки по отношению к базовому уровню.

Если ставка ФРС опережает, то мы ожидаем, что доходность будет расти по мере того, как цвет движется в красную сторону, и снижаться по мере того, как движется в синюю. За исключением того, что это не совсем то, что происходит. Посмотрите сами.

10-летние облигации vs ставка ФРС

Две вещи:

- В большинстве случаев первый шаг делает рынок облигаций. Обычно доходность меняет направление до того, как ФРС решит скорректировать ставку ФРС.

- Если сосредоточиться на верхней части канала, определяемого нисходящим трендом, можно увидеть, что часто ФРС будет продолжать повышать ставки, в то время как рынок облигаций уже возобновляет 40-летний бычий рынок.

Иными словами, ФРС часто опаздывает на вечеринку.

То, насколько она опаздывает, варьируется. Но на этот раз, похоже, рынок облигаций имеет серьёзное преимущество перед повышением ставок. В предыдущих случаях такого рода поведения доходность начинала снижаться, когда ФРС была на полпути к своей цели.

Если считать, что на этот раз ничего не изменится, то мы можем увидеть возобновление бычьего тренда на рынке облигаций со ставкой ФРС около 1,75%.

Я считаю, что есть веские основания для возобновления нисходящего тренда доходности.

Единственная причина, которая может спровоцировать длительный прорыв 40-летнего тренда, заключается в том, что инфляция продолжит расти. Но кривая доходности уже перевернулась (пусть и ненадолго), что сигнализирует о приближающейся рецессии. Обычно инфляция снижается во время рецессии, и доходность последует за этим, поскольку ФРС вынуждена снова начать покупать облигации. Трейдеры по облигациям знают это лучше, чем я, и, вероятно, предвидят такой сценарий. Вывод: этот прорыв не является устойчивым.

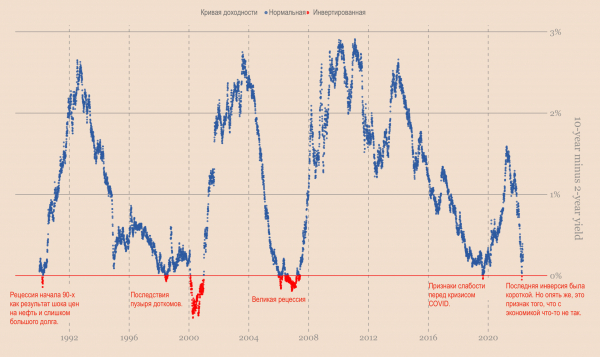

Доходность 2-летних и 10-летних облигаций

Что же в итоге?

Не смотрите на то, что делает ФРС. Они вне тренда. Сосредоточьтесь на рынке облигаций. Рынок облигаций сигнализировал о рецессии. Если это произойдёт, доходность казначейских облигаций США должна снизиться. Но поскольку рынок облигаций смотрит в будущее, он не будет ждать этого, чтобы возобновить свой 40-летний бычий рынок.

Я не трейдер облигациями, но если бы я делал ставки в этой ситуации, стратегия была бы примерно такой:

- подождал бы, пока ФРС не приблизится к середине цикла повышения ставок (ставка ФРС на уровне ~ 1,5%);

- затем получил бы длительную экспозицию на облигации;

- сидел бы смирно, пока долгосрочный тренд не возобновится и доходность 10-летних облигаций снова не сократится.

Если же вы хотите остаться в стороне, это тоже нормально. Долгосрочные последствия этого заключаются в том, что денежный принтер придётся перезапустить, а все знают, что это хорошо для биткойна.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com