Биткойн поднялся до новых рекордных максимумов на этой неделе после запуска ProShares Bitcoin Strategy ETF (тикер $BITO). ETF BITO превысил $1,1 млрд в активах под управлением в первые два дня торгов, что выше 18-летнего рекорда, установленного ETF $GLD Gold.

Поскольку в основе ETF BITO — фьючерсы на биткойны, торгуемые на бирже CME, в этом обзоре аналитики Glassnode проанализируют взрывной рост открытого интереса и объёма торгов на CME.

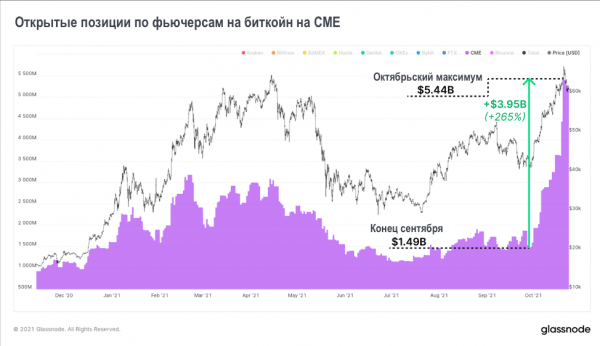

Запуск ETF, обеспеченного биткойн-фьючерсами

Главной новостью в отрасли на прошлой неделе стал запуск продукта BITO ETF на базе фьючерсных контрактов, торгуемых на CME. Открытый интерес по контрактам на CME резко вырос в октябре, увеличившись на $3,95 млрд (265 %). Это установило новый рекордный уровень в $5,44 млрд для открытых позиций по фьючерсам на бирже CME.

Обновляемый источник

Объём торгов также достиг нового максимума в $7,66 млрд 20 октября. Трейдеры увеличили объём торгов фьючерсами на CME на $490 млн по сравнению с предыдущим максимумом, установленным в феврале 2021 года.

Обновляемый источник

Ставки финансирования на рынках фьючерсов на бессрочные свопы также достигли нового локального максимума в тот же день, когда цены достигли $66 тыс. Это сигнализировало о том, что многие трейдеры открывали длинные позиции с использованием заёмных средств в разгар ралли и запуска ETF. Как это часто бывает в периоды изобилия и высокого кредитного плеча, цены быстро корректировались, устраняя избыточное кредитное плечо, достигая стоп-лоссов и возвращая ставки финансирования на более низкие уровни.

Обратите внимание, что ставки финансирования остаются на том же уровне, что и до начала сентября. При том, что открытый интерес по фьючерсам остаётся близким к рекордным максимумам, риск дальнейшего снижения для получения большего кредитного плеча остаётся актуальным.

Обновляемый источник

Наконец, на рынках деривативов и в более конструктивном свете доля маржи фьючерсов, обеспеченной волатильными криптоактивами, продолжает снижаться. Фьючерсные контракты с маржированием в криптовалютах упали с 70,1% в апреле до сегодняшнего значения 44,6 %.

Обратным из этого наблюдения является то, что обеспечение стейблокйнами или фиатом в настоящее время составляет 55,4% открытых позиций по фьючерсам (против 29,9 % в апреле). Это гораздо более здоровое состояние кредитного плеча на рынке, где волатильность цен на размещённое обеспечение постепенно снижается в пользу стейблкойнов и фиатной валюты.

Обновляемый источник Старые монеты в движении

На прошлой неделе мы рассмотрели самые ранние признаки более старых монет, отражающие более опытных долгосрочных держателей (LTH), которые продают монеты и получают прибыль. Это типичное поведение при достижении новых ценовых максимумов, и после ещё одной недели наблюдения за динамикой цен мы можем оценить состояние этой тенденции.

За последние две недели предложение долгосрочных держателей сократилось примерно на 39,5 тыс. BTC. Однако, если посмотреть в контексте, это следует за периодом накопления и роста, когда предложение, удерживаемое долгосрочными держателями, увеличилось на 2,42 млн BTC с минимумов в марте.

Текущее предложение, удерживаемое LTH на 680 тыс. BTC выше, чем было в это время в прошлом году, и даже после нескольких недель распродаж начинает возвращаться к росту. Это наблюдение предполагает, что, возможно, распределение LTH до сих пор было скорее «событием», чем тенденцией.

Обновляемый источник

Мы можем видеть величину продолжительности жизни, разрушаемую старыми монетами, приходящими в движение, в метрике Dormancy (время простоя монет). Dormancy представляет среднее количество разрушенных койн-дней (продолжительность жизни) на единицу BTC, потраченную в этот день. Общая интерпретация такова:

- более высокие значения означают более высокий средний возраст и обычно указывают на распространение старых монет (типично для бычьих рынков);

- более низкие значения означают, что средний возраст монет относительно молод и типичен для медвежьих рынков и периодов накопления.

В течение 2019–2020 годов был установлен базовый уровень метрики Dormancy, предшествующей бычьему рынку, и он составляет около 50 дней. Это даёт нам точку отсчёта для того, что представляет собой накопление по сравнению с распределением. Невероятно, но накопление с мая по сентябрь проявляется как чрезвычайно низкие значения метрики Dormancy, опускаясь ниже 25 дней в середине сентября (сильный сигнал накопления). За последние две недели этот показатель немного вырос, однако продолжает располагаться вокруг базового предбычьего уровня в 50 дней, что говорит о том, что траты монет долгосрочными держателями скромны, а не экстремальны.

Обновляемый источник

Аналогичную картину можно наблюдать в метрике Binary Coin-days Destroyed, которая начинает расти. Это опять-таки очень похоже на поведение, наблюдавшееся на предыдущих бычьих рынках, где долгосрочные держатели начинают распространяться вокруг новых ценовых максимумов. Аналогичная картина наблюдается с октября 2020 года по январь 2021 года во время ралли биткойна с $10 тыс. до $42 тыс.

Обновляемый источник

HODL-волны с поправкой на реализованную капитализацию (Realised Cap HODL waves) подтверждают вышеприведённые наблюдения, поскольку более молодые полосы (более тёплые цвета) наблюдали небольшое повышение. По мере расходования старых монет большая реализованная стоимость монет перемещается в эти более молодые полосы, и старые полосы будут пропорционально сокращаться.

Обновляемый источник

SOPR для краткосрочных держателей также сигнализировал о возвращении к уверенности с возвратом обратно к значению 1,0. SOPR отражает совокупную доходность монет, потраченных в тот день, при значениях больше 1,0, указывающих на чистую прибыль, и меньше 1,0 на чистые убытки.

Краткосрочные владельцы как правило являются маржинальными покупателями и продавцами, и SOPR для краткосрочных владельцев часто сигнализирует о поддержке (на бычьем рынке) и сопротивлении (на медвежьем), когда он возвращается к значению 1,0. Это указывает на то, что как прибыльные, так и убыточные монеты остаются бездействующими и означают возвращение уверенности. На бычьем рынке снижение SOPR предлагает разумный вариант для определения минимумов при коррекции, даже если это краткосрочный отскок.

В целом, несколько долгосрочных держателей начали тратить свои монеты для получения прибыли и демонстрируются повышенные значения метрик разрушенной продолжительности жизни. Тем не менее, рост Dormancy и Binary CDD остаётся довольно небольшим по сравнению с предыдущими распределениями бычьего цикла, и краткосрочные держатели прекратили тратить во время этой коррекции. Поскольку предложение долгосрочных держателей уже начинает восстанавливаться, наиболее вероятная интерпретация заключается в том, что подавляющее большинство держателей монет всё ещё ожидают более высоких цен.

Графики комьюнити аналитиков Glassnode

В дополнение рады представить вашему вниманию несколько графиков от нашего комьюнити аналитиков, созданных с помощью инструментов Glassnode.

Начнём с Top cap model (модель топ-капитализации), которую разработал сам дедушка ончейн-аналитики @woonomic. Эта модель применяет коэффициент, кратный 35, к средней цене биткойна за всё время, чтобы создать модель топ-цикла, в котором были выбраны все четыре предыдущие вершины макрорынка.

Обновляемый источник

Следующий инструмент — Illiquid supply shock ratio (коэффициент шока неликвидного предложения), ISS, предложенный @Wclementeiii. Там, где монеты в основном вытекают из ликвидного обращения, коэффициент ISS будет иметь тенденцию к росту, что предполагает повышенную вероятность шока предложения. И наоборот, снижение коэффициента ISS будет происходить по мере того, как неликвидные монеты будут возвращены в ликвидное обращение, что снизит вероятность шока предложения.

Обновляемый источник

Realized price-to-liveliness ratio (отношение реализованной цены к живости), RPLR, было введено @dorinvesting. Модифицирует реализованную цену с использованием живости. Взяв соотношение между ними, можно установить модель справедливой стоимости биткойна, учитывающую периоды времени, когда ходлинг или продажи доминируют в поведении инвесторов.

- Там, где происходит больше ходлинга, создаётся больше койн-дней, живость стремится к нулю, а справедливая стоимость RPLR оценивается выше.

- Во времена меньшего ходлинга разрушается больше койн-дней, живость стремится к единице, а справедливая стоимость RPLR становится ниже.

Обновляемый источник

Напоследок, Bitcoin price temperature (температура цены биткойна), созданная @dilutionproof и используемая для создания модели средней реверсии, основанной на циклическом характере инвестиций в биткойны и циклах халвинга. Она предоставляет как осциллятор, так и ценовые диапазоны для оценки того, какие уровни цен совпадают со справедливой стоимостью или превышают значения, кратные стандартным отклонениям.

Обновляемый источник

На этом всё!

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com