Недавно мы обсуждали начало глобального энергетического кризиса и его последствия для майнинга биткойнов. Сегодня осветим последние события, связанные с резким ростом цен на энергоносители, рисками стагфляции и тем, как они повышают риск будущего кредитного кризиса.

В прошлом месяце в терминале Bloomberg появилось более 4 тыс. статей, в которых упоминалась стагфляция. Это растущая экономическая проблема на рынке, и мы внимательно следим за ней. Стагфляция относится к периоду экономики, когда наблюдается рост инфляции, стагнация экономического производства и высокий уровень безработицы.

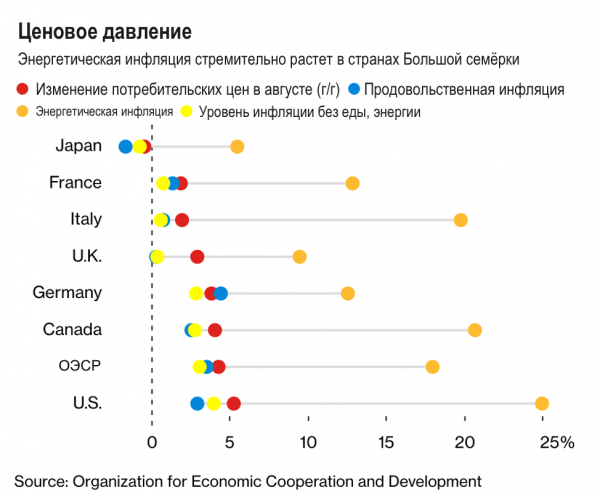

Исторически сложилось так, что стагфляция часто сопровождалась нефтяными потрясениями. Сейчас мы наблюдаем, как средняя цена на нефть за баррель в Западном Техасе достигает семилетних максимумов при текущем глобальном дисбалансе спроса и предложения. Наряду с нехваткой природного газа и угля в Европе и Азии, эти факторы повышают рыночные шансы на реализацию сценария стагфляции.

На фоне последнего резкого скачка цен на энергоносители Организация стран-экспортёров нефти, Россия и их союзники (известные как ОПЕК) встретились, решив сохранить ранее согласованные объёмы добычи, а не увеличивать поставки дальше. Соединённые Штаты призвали ОПЕК увеличить поставки, подчеркнув, что рост цен на газ представляет угрозу для восстановления мировой экономики.

Что касается роста инфляции, то рост цен на энергоносители повлияет на цены на газ, счета потребителей за отопление и производственные затраты, которые могут быть переложены на потребителей в результате повышения цен и замедления экономического роста.

Мы уже видим, как эта тенденция проявляется в растущем росте Индекса цен производителей Китая (PPI), который вырос на 9,5% в августе, в то время как Индекс потребительских цен Китая (ИПЦ) составил 0,8%, что свидетельствует о слабом покупательском спросе китайских потребителей. Китайские производители могут рассчитывать на то, чтобы переложить возросшие издержки на западных иностранных потребителей, поскольку спрос и индекс потребительских цен после пандемии выросли. Для Соединённых Штатов это происходит в то же время, когда денежно-кредитная политика готова к ужесточению.

Что часто неправильно понимают, так это то, что Федеральная резервная система не может реагировать на сегодняшнюю стагфляцию так же, как это было в 1970-х годах, когда Пол Волкер повысил ставки до 20%, чтобы обуздать инфляцию. Волкер мог бы сделать это из-за относительно низкого уровня задолженности во всей экономической системе, но сегодня ситуация сильно отличается.

При общем соотношении внутреннего долга к ВВП в 389,2% номинальные процентные ставки не могут быть повышены без разрушения экономической системы, что ставит Джерома Пауэлла и Федеральную резервную систему в сложное положение.

Это довольно парадоксально, потому что нынешняя обстановка не заканчивается счастливо для многих участников. Текущая траектория номинальных ставок удерживается на нулевом пределе, в то время как реальные ставки продолжают падать с постоянно высокими показателями инфляции, поощряет заимствования со всё более низкой реальной доходностью для наращивания долга и опережения текущей денежной инфляции. Однако музыка в конечном итоге останавливается, когда возникает определённый цикл обратной связи:

Это серия событий, которые происходят в результате централизованно планируемой денежной системы и стоимости капитала, и, судя по всему, мы находимся на средних стадиях цикла. Центральные банки и правительства будут пытаться постоянно откладывать принятие важного решения на потом, но вопрос, который должен задать каждый инвестор, заключается в следующем:

С существованием постоянного участия ФРС (национализация убытков) на рынках, как когда-нибудь закончится игра?

Ответ на этот вопрос может быть как довольно сложным, так и очень простым. Игра заканчивается из-за ухудшения кредитного качества всех балансов в мировой экономической системе. В конце концов, в 100% фиатной валюте, денежной системе, основанной на долгах, деньги создаются путём кредитования и уничтожаются путём погашения и дефолта. Когда вся мировая экономика становится такой же систематически перегруженной заёмными средствами, как сегодня, риском становится снижение кредитного качества фиата как актива.

Проще говоря, риск владения долговыми ценными бумагами никогда не был выше, но вознаграждение (доходность) за владение этими ценными бумагами никогда не было ниже. Высокий риск, бесконечно малая доходность.

Другая сторона этой сделки? Биткойн.

Несуверенное, децентрализованное, глобальное хранилище капитала, созданное с помощью алгоритма proof-of-work с конечной цифрой предложения с жёсткими ограничениями и корректировкой сложности для алгоритмического ограничения избыточного/недостаточного производства. Это самый надёжный актив, который когда-либо видел мир, и в постоянно растущей экономической неопределённости биткойн — лучший выбор.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com