В истории биткойна никогда не было рецессии. Однако это не означает, что невозможно сделать обоснованное предположение относительно его будущего поведения. Цифровые активы существуют относительно недавно, и данных, которые можно было бы использовать для исторических сравнений, очень мало. Итак, мы приближаемся к трудным временам в мировой экономике (если не к глобальной рецессии) и мало чему можем научиться из прошлого. Или всё-таки можем? С некоторыми допущениями мы могли бы сделать обоснованное предположение.

Биткойн был создан как раз в тот момент, когда разворачивался Великий финансовый кризис. И до недавнего времени у него было очень мало принятия со стороны институционалов. Поэтому справедливо будет сказать, что ни одни из имеющихся у нас данных о BTC за последние 13 лет не соответствуют периоду, подобному тому, в котором мы находимся в данный момент.

Ключевыми составляющими текущей ситуации являются следующие:

- мы приближаемся к глобальной рецессии или, по крайней мере, к периоду глобальной экономической слабости;

- ФРС повышает ставки и активно ужесточает денежно-кредитные условия для борьбы с инфляцией;

- биткойн торгуется как традиционный рисковый актив.

Вы можете возразить, что биткойн всегда торговался как рисковый актив. Это имеет смысл, если учесть, что биткойн находится на ранней стадии внедрения S-образной кривой. Долгое время было очень мало гарантий того, что биткойн когда-либо сможет служить реальным средством сохранения капитала. Если вы покупали BTC в течение последних 10 лет, то наверняка сделали ставку на рост, на внедрение, а не на сохранение сбережений.

В этом смысле биткойн всегда относился к категории рисковых активов.

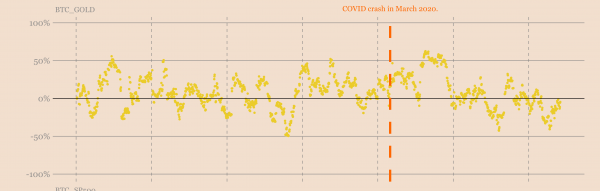

Разница в том, что с точки зрения рисковых активов BTC был некоррелирован с традиционными рисковыми активами, которые в основном возглавляются фондовым рынком США. Только в последние пару лет мы наблюдаем, что биткойн постоянно коррелирует с фондовым рынком. Следовательно, в данный момент мы находимся в уникальном периоде, когда BTC торгуется как традиционный рисковый актив.

Корреляции биткойна

Вдобавок, это не первый случай с момента возникновения биткойна, когда ФРС повышает ставки. С осени 2015 года по лето 2019 года ФРС уже делала это. Однако тогда экономическая ситуация была совсем другой, и это определённо не было сделано в качестве реакции на самый высокий уровень инфляции за последние 40 лет. Так что опять же трудно сравнивать этот период с тем, что происходит сейчас.

Наконец, биткойн не переживал настоящую рецессию.

Да, у нас был период мини-рецессии после COVID-карантина. Но контекст для этого случая настолько отличался от всего, что мы видели раньше, что вряд ли его можно использовать для каких-либо выводов. За исключением того, что я предполагаю, что, когда ФРС печатает триллионы долларов за одну ночь, стоимость финансовых активов взлетает до небес…

Так что да, взятые по отдельности, эти три ингредиента не присутствовали на рынке за время существования биткойна. Тем более одновременно. Это означает, что ничто в его прошлом не может быть использовано для анализа текущей ситуации.

Но как насчёт того, чтобы попробовать другой подход? Сделать некоторые предположения и посмотреть, может ли из этого выйти что-нибудь интересное?

Биткойн существует недостаточно долго, чтобы испытать на себе весь спектр финансовых условий. В отличие от других активов. И какие два актива наиболее близки к биткойну? Фондовый рынок и золото.

S&P 500 отражает, как ведут себя рисковые активы в любых финансовых условиях, и оказывается, что BTC постоянно коррелирует с ним после обвала в связи с COVID. Таким образом, предполагая, что высокий уровень корреляции сохранится в обозримом будущем, понимание того, как S&P 500, вероятно, поведёт себя в текущих условиях, может быть использовано для экстраполяции поведения биткойна.

Золото — это эталонный способ сохранения капитала. И хотя биткойн и золото не проявляют никаких признаков корреляции, не будет бесполезно посмотреть, как обычно реагирует золото, чтобы подумать о том, как отреагировал бы биткойн, если бы вёл себя как средство сохранения капитала.

В текущем режиме биткойн явно ведёт себя больше как фондовый рынок, нежели как золото. Тем не менее, не помешает рассмотреть оба случая, даже если первый сценарий является наиболее вероятным.

Теперь, когда наши предположения ясны, давайте сосредоточимся на двух моментах:

- Как ведут себя S&P 500 и золото, когда ФРС повышает ставки?

- Как ведут себя S&P 500 и золото во время рецессии?

В истории экономики США, начиная с 1940-х годов, было множество циклов рецессий и повышения ставок. Однако, по моему мнению, с тех пор структура рынка изменилась настолько, что стоит сосредоточиться на самой недавней истории.

Итак, для этого анализа мы сосредоточимся на периоде, начинающемся с пузыря доткомов. Не считая текущих событий, это три основных цикла ставок и три рецессии. Конечно, этот набор данных мал для проведения какого-либо статистического анализа. Но можно посмотреть на графики и попытаться увидеть, есть ли какая-то общая закономерность для этих трёх эпох:

- пузырь доткомов,

- Великий финансовый кризис,

- мир после Великого финансового кризиса.

Мы ищем всё, что могло бы помочь ориентироваться в текущих рыночных условиях.

Начнём с пузыря доткомов. С 1999 по 2000 год ФРС повысила ставки с 4,6% до 6%. Затем лопнул пузырь доткомов, и началась рецессия.

Если посмотреть на хронологию событий, то повышение ставки — это то, что лопнуло пузырь и, вероятно, увеличило шансы на рецессию.

Пузырь доткомов

Золото в этот период чувствовало себя хорошо. Однако важно отметить, что это произошло в преддверии запуска ETF на физическое золото. Таким образом, некоторую положительную динамику можно было бы объяснить ожиданием появления этих продуктов. Несмотря ни на что, эта победа за золотом.

Между тем, хотя ФРС снизила ставки после пика пузыря доткомов, фондовый рынок продолжал снижаться в течение длительного периода времени. На самом деле S&P 500 достиг дна только в середине 2002 года, спустя долгое время после того, как США технически вышли из рецессии.

Следующая остановка — Великий финансовый кризис. Тот же график, что и выше. Взгляните и скажите мне, видите ли вы какое-нибудь сходство.

Великий финансовый кризис

Что я вижу, так это то, что ФРС снова повышает ставки до тех пор, пока что-то не сломается. На этот раз это был пузырь на рынке жилья. И после пиковых показателей фондовый рынок развернулся, в то время как экономика США направилась прямиком в длительную и болезненную рецессию.

Золото было распродано в самом начале. Но это именно то, что ожидается во время кризиса ликвидности. Инвесторы лишаются своих позиций и вынуждены сталкиваться с маржин-коллами. В такой ситуации они продадут всё, что смогут, чтобы собрать денежные средства. В результате обычно всё становится взаимосвязанным до тех пор, пока ситуация не уляжется. После первоначальной распродажи золото повело себя очень хорошо, поскольку ставки были снижены до нуля.

Таким образом, как и после пузыря доткомов, золото сыграло свою роль безопасного актива.

Для сравнения, фондовый рынок пострадал во время всей рецессии. Он достиг дна в 2009 году и встал на путь восстановления только после того, как экономика вышла из рецессии.

На самом деле это близко к тому, что произошло во время пузыря доткомов.

Последняя остановка — эпоха после Великого финансового кризиса. За исключением чрезвычайно кратковременной рецессии COVID, весь этот период не характеризуется какими-либо серьёзными проблемами в экономике США. Однако мы получили цикл повышения ставок. Взгляните.

Мир после Великого финансового кризиса

Здесь ФРС решила, что наконец-то пришло время отодвинуть ставку от нуля. В какой-то момент фондовый рынок решил, что это слишком сильное ужесточение, и значительно просел. Только после того, как ФРС пообещала, что они собираются изменить курс, S&P 500 снова вырос.

В то же время золото начало своё восхождение за несколько месяцев до того, как COVID появился на карте.

Если вы помните, до COVID мы были свидетелями инверсии кривой доходности. Мы говорили об этом здесь. Обычно это признак надвигающейся рецессии. Конечно, эта инверсия кривой доходности не предсказывала COVID. Она лишь демонстрировала, что экономика США уже была слабой до всей этой истории.

ФРС, снизившая ставки до нуля и влившая триллионы ликвидности для борьбы с пандемией, вероятно, только отсрочила рецессию, которая уже назрела на рынке.

Итак, есть ли уроки, которые можно извлечь из этих трёх периодов?

Всё всегда начинается одинаково:

- экономика США имеет некоторую скрытую слабость;

- ФРС повышает ставки;

- слабость усугубляется до такой степени, что финансовые рынки разворачиваются и экономика вступает в рецессию.

Что будет после этого, зависит от того, на что смотреть: на золото или на фондовый рынок.

Фондовому рынку (представляющему все рисковые активы), как правило, приходится хуже всего. Двойной удар более высоких ставок и рецессии порождает длительную и масштабную коррекцию. Только после того, как пройдёт худший период экономического спада, рисковые активы восстанавливаются.

Если биткойн продолжит следовать за фондовым рынком, это плохая новость.

ФРС снова встала на путь повышения ставок, пока что-то не сломается. И в экономических данных назрела рецессия. Так что в этом случае можно было бы ожидать, что биткойн и фондовый рынок ещё не пережили худшего. Также ожидаемо, что в зависимости от серьёзности рецессии восстановление будет длительным.

С золотом всё по-другому. Как правило, золото страдает меньше, чем рисковые активы, во время подобных событий, а также восстанавливается или даже начинает процветать гораздо раньше. В конечном счёте, это то, чего следовало бы ожидать от биткойна, если бы он вёл себя как способ сохранения капитала.

Но я считаю, что биткойн всё ещё находится в средней части кривой принятия. Это означает, что в ближайшем будущем он, скорее всего, будет вести себя скорее как фондовый рынок, чем как золото. А это означает ещё больше боли, прежде чем всё наладится.

Тем не менее, я также думаю, что биткойн дёшев по текущей цене. Таким образом, не нужно пытаться определить момент, когда будет достигнуто дно, пока вы располагаете длительным инвестиционным горизонтом. Просто будьте готовы к трудным условиям. Если пережить шторм, то на другой стороне будет ждать асимметричная доходность.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com