Допустим, что вы инвестируете не в своих интересах. Вы управляете капиталами других людей и вам нужно составить некий план распределения этих средств на следующий год. Исходя из показателей биткойна за 2021 год, что вы будете делать?

Я думаю, что большинство людей, читающих эти строки, имеют некоторое долгосрочное видение в отношении биткойна и цифровых активов.

Вероятно, оно может состоять в том, что в мире, где центробанки загнаны в угол инфляцией и молодое поколение, сравнительно уверенно владеющее цифровыми технологиями, вот-вот унаследует дедовские триллионы, децентрализованное средство сбережения, такое как биткойн, будет играть важную роль в глобальной финансовой системе.

Однако это взгляд на перспективу 10 лет и более… Большинство же финансовых управляющих не могут позволить себе роскошь заглядывать на 10 лет вперед. Они управляют деньгами других людей и, как ожидается, должны обеспечивать достаточно хорошие показатели из квартала в квартал, из года в год.

Так что же среднестатистический портфельный менеджер институционального уровня может сказать о показателях биткойна за 2021 год? Что он думает о приведенной ниже диаграмме, сравнивающей этот халвинг-цикл с предыдущими?

Биткойн после 3-го халвинга. Как нынешний цикл соотносится с предыдущими? Диапазон определен траекториями роста после первого (верхняя граница) и второго (нижняя граница) халвингов; для наглядности добавлена также траектория геометрического среднего.

Я не экстрасенс, конечно, наверняка знать не могу. Но что можно сказать точно, так это то, что этот портфельный менеджер не рассматривает биткойн в изоляции.

Сама идея инвестиционного портфеля предполагает, что он включает в себя несколько активов. То есть вы, конечно, можете составить портфель и из одного актива, но, как правило, управляющие так не поступают.

Что делает обычный портфельный менеджер, так это смотрит на потенциальные активы и взвешивает их относительно друг друга.

С какими активами можно было бы сравнить биткойн?

- Биткойн — это средство сохранения капитала, поэтому справедливо будет сравнивать его с золотом.

- Биткойн также торгуется как рисковый актив (в последнее время довольно сильно коррелируя с фондовым рынком), так что резонно будет сравнить его с акциями крупных технологических компаний.

- Наконец, биткойн — это цифровой актив, поэтому есть смысл сравнить его со следующим крупнейшим цифровым активом, то есть с Ethereum.

На самом деле мы сейчас обозначили достаточно ограниченное пространство, чтобы включить в сравнение менее 10 активов: золото, Apple, Microsoft, Ethereum…

Кроме того, наш портфельный менеджер в некотором роде беспокоится о показателях за календарный год. Поэтому мы сейчас не будем рассматривать многолетние тенденции, среднегодовую доходность за длительный период или что-то в этом роде. Мы подойдем к задаче просто и посмотрим на показатели за календарный год.

Так как же выглядят основные показатели биткойна за 2021 год?

Что ж, с точки зрения общей доходности он с легкостью обошел золото (которое имело отрицательную доходность в год резкого роста инфляции), а также показал лучшие результаты в сравнении с биржевыми индексами, несмотря на то, что те обновляли максимумы каждый второй торговый день.

Однако главным героем этого года был не биткойн, и если вы взглянете на график, то увидите явного победителя, если искали экспоненциальный рост.

Доходность биткойна за 2021 год по отношению к биржевым индексам и золоту.

Да, настоящим победителем был Ethereum. Так что наш воображаемый портфельный менеджер может уже подумать что-то вроде: «Хмм, так, может быть, биткойн — это уже вчерашний день? Может, лучше поставить всё на этот самый веб 3.0?»

Довольно справедливо, и, вероятно, может иметь смысл купить и то и другое.

Но на самом деле, помимо биржевых индексов, есть смысл сравнить доходность биткойна также с отдельными акциями, такими как Apple, Microsoft, Facebook или Tesla.

Взгляните:

Доходность биткойна за 2021 год по отношению к отдельным акциям. Определенно, это был весьма удачный год для Ethereum. А вот биткойн не показал существенно лучшей доходности по сравнению акциями «бигтеха».

Здесь разница между биткойном и крупнейшими акциями технологических компаний становится менее очевидной. А единственным статистическим выбросом остается Ethereum.

И если взять историю за несколько предыдущих лет, то Ethereum явным образом выделяется два года подряд. Конечно, в предыдущем году биткойн был к нему намного ближе, но все же.

Показатели по годам: доходность. На самом деле 2021 не был чем-то исключительным по сравнению с предыдущими 4 годами.

Так что, глядя на эту картину, наш портфельный менеджер может подумать: «Хорошо, показатели биткойна были лучше на медвежьем рынке, но прямо сейчас ясно, на кого я хочу сделать ставку».

Теперь вопрос стоит следующим образом: станет ли портфельный менеджер при этом добавлять в корзину биткойн?

Вероятно, ему стоит это сделать, ведь:

- биткойн — более зрелый актив;

- от потенциальной капитализации как средства сохранения капитала биткойн отделяет 10-кратный рост;

- биткойн и Ethereum — технически являются ставками на разные аспекты революции цифровых активов (средство сбережения против децентрализованных приложений).

В долгосрочной перспективе, вероятно, есть смысл включить в портфель оба актива, определив их относительный вес исходя из профиля риска для каждого актива.

Однако наш портфельный менеджер может смотреть на это иначе. Помните, что он хотел определить свой портфель на 2022 год, а не до 2032. Он хочет получить хорошую доходность без чрезмерной волатильности.

Поэтому что он в действительности сделает — это взвесит доходность по отношению к волатильности. Итак, глядя просто на данные, стоит ли годовая доходность биткойна такой волатильности? Или можно заменить его, скажем, на Apple?

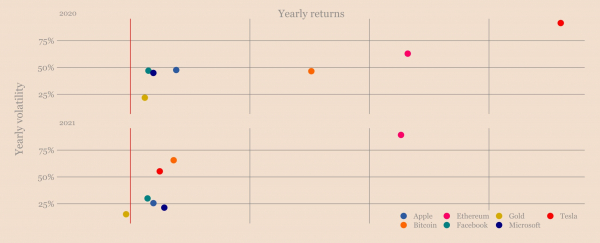

На диаграмме ниже представлено отношение доходности (горизонтальная ось) к волатильности (вертикальная ось) для каждого из активов по годам за последние четыре года.

Показатели по годам: волатильность. Глядя на такой год, управляющий фондом может задаться вопросом: а стоит ли эта доходность такой волатильности?

В 2020 биткойн давал лучшую доходность при волатильности, не больше, чем у Apple или Microsoft. Отличная сделка.

Но в 2021, 2019 и 2018 картина иная. На ежегодной основе нет никакой гарантии особенно хорошей доходности с поправкой риск.

Так к чему я клоню с этим анализом и гипотетическим управляющим?

Моя мысль состоит в том, что не нужно считать само собой разумеющимся, что управляющие традиционными институциональными фондами станут покупать биткойн в наступающем году.

Те, у кого краткосрочный взгляд, те, кто заботится только о квартальной прибыли, могут провести примерно такой же анализ, что и мы выше, и решить, что, если они хотят инвестировать в криптовалюту в поиске экспоненциальной прибыли, то предпочтительнее будет сделать дикую ставку на Ethereum, чем более безопасную ставку на биткойн.

Но хорошая новость состоит в том, что среди управляющих институциональным капиталом большую роль играет стадное чувство. Так что потребуется всего несколько публичных заявлений о ставке на биткойн от управляющих крупными фондами, чтобы положить начало новой тенденции. Но, опять же, ничто не гарантировано в краткосрочной перспективе.

Посмотрим, как будут разыгрываться события.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com