При попытке понять, как биткойн коррелирует с другими активами, может быть полезно иметь в виду различие между активами роста и активами стоимости.

Является ли биткойн активом стоимости или активом роста? Полагаю, ответ будет зависеть от того, кому задать этот вопрос.

По обычному определению стоимостными называются активы, которые торгуются ниже своей фундаментальной оценки, а активы роста — это те, что растут значительно быстрее, чем любые другие сопоставимые возможности.

Это значит, что актив, в сущности, может принадлежать и к обеим категориям одновременно, если его фундаментальные показатели растут так быстро, что растущая цена за ними не успевает.

Многие критики здесь возразят, что биткойн не имеет фундаментальной стоимости. На что я могу заметить, что и ничто не имеет. Речь ведь не о каких-то фундаментальных законах физики. Любая оценка какого-либо финансового актива — это чисто ментальная конструкция.

Впрочем, затевать философскую дискуссию тоже не входит в мои планы. По крайней мере, не сегодня.

Если посмотреть на данные, то в нынешнем своем режиме биткойн в большей мере следует за активами роста, нежели стоимости.

Взгляните на динамику 6-месячной корреляции между биткойном и крупными американскими акциями роста с одной стороны и крупными акциями стоимости с другой. Здесь есть явный победитель.

Корреляция биткойна с крупными акциями стоимости (синий) и роста (красный). За всю свою короткую историю биткойн еще никогда не был настолько коррелирован с рисковыми активами, как сейчас. До COVID биткойн не был коррелирован с рынком акциями, после COVID это изменилось.

Можно спорить о том, продержится ли этот режим долго или нет.

Вопрос номер один, который мы должны себе задать, — это кто покупает биткойн, второй — с каким инвестиционным тезисом?

Биткойн упал на ~75% от пиковой цены. Думаю, разумно будет предположить, что подавляющее большинство тех, кто просто пытался оседлать волну без какого-либо долгосрочного убеждения, уже капитулировали и вышли с рынка. Те, кто остался, либо покупают биткойн как стоимостный актив, либо просто закоренелые ходлеры.

Так возможно ли, чтобы биткойн теперь начал в большей мере коррелировать с другими рисковыми активами, помеченными как стоимостные?

Давайте попробуем приблизить график и внимательнее взглянуть на изменение в паттерне корреляции.

Корреляция биткойна с крупными акциями стоимости (синий) и роста (красный). Достигнем ли мы на этом медвежьем рынке точки реального декаплинга (размежевания курсов) активов роста и стоимости? И за какими из них последует биткойн?

Верно, пока этого еще не произошло. Это означает, что и в дальнейшем биткойн (и, соответственно, все прочие цифровые активы) по-прежнему должен беспокоиться о том, насколько жесткой может стать денежно-кредитная политика [в первую очередь] ФРС.

Но что касается сравнения активов роста и стоимости, это действительно имеет значение. Я покажу вам, каким образом.

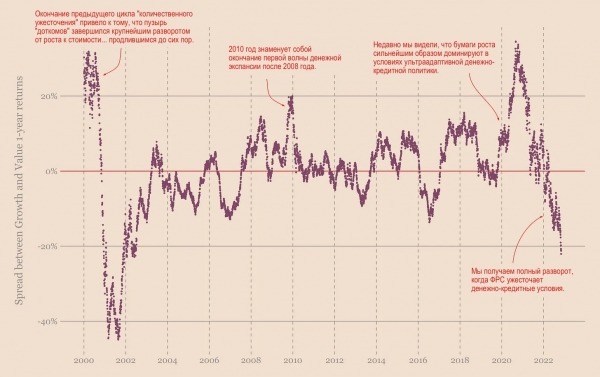

Существуют индексы крупных американских акций стоимости и акций роста. Как выглядит их результативность относительно друг друга? Рассчитав скользящую годовую доходность индексов роста и стоимости и вычтя разницу между ними для получения спреда,

Спред между индексами акций стоимости и акций роста. Посмотрим на разницу между средней годовой доходностью этих индексов: когда один из них доминирует над другим?

На шкале времени выделены несколько основных разворотов за последние 20 лет:

- Прежде всего, конец пузыря «доткомов». ФРС ужесточила денежно-кредитные условия до такой степени, что произошел крупнейший в сдвиг от роста к стоимости в истории.

- Переходя к последовательности событий после 2008 года, надо заметить, что в 2010 году Федеральная резервная система завершила «шоковую» часть своей интервенции. В этот момент индекс роста возвращает свое преимущество над индексом стоимости на следующие 4 года.

- В период перед COVID ФРС уже начала переходить от нейтральной политики к адаптивной. Это положило начало первому отскоку индекса роста по отношению к стоимости. Шоковая терапия на фоне COVID усилила это движение.

- Начиная с 2021 года ФРС положила конец шоковой терапии и в 2022 перешла к ужесточению денежно-кредитных условий. Это второй крупнейший разворот в соотношении роста и стоимости со времен краха «доткомов».

Что я хочу здесь показать, так это то, что для определения поворотных моментов действительно важны фазы ускорения и замедления денежно-кредитных условий. Вот почему, во что бы вы ни инвестировали, игнорировать макросреду нельзя. Игнорировать при распределении средств в активах макроэкономические условия — это как игнорировать время года при построении прогноза погоды. Поступая таким образом, вы упускаете важную информацию. Не игнорируйте фактор «макросезонности».

Текущий макросезон довольно очевиден:

- Денежно-кредитные условия жесткие.

- Мировая экономика страдает.

Что с точки зрения макропогоды переводится как:

- всё, что зависит от долга, находится в зоне риска;

- рентабельность активов роста, скорее всего, будет слабой;

- риск всплеска волатильности / кризиса ликвидности высок.

Цифровые активы — очень новый класс активов, и до сих пор он существовал только в мягких денежно-кредитных условиях. Это значит, что мы можем только догадываться, как они могут реагировать на ситуации, подобные сегодняшней.

Исходя из того, что мы знаем об их отношении к активам роста, мы не можем ожидать, что они резко пойдут вверх в ближайшем будущем. Более того, они подвержены такому же риску волатильности, как всё остальное.

Реальное облегчение может принести изменение паттерна корреляции в сторону акций стоимости. Это тоже не даст вам гарантий отличной производительности, но, по крайней мере, шансы на продолжение отрицательной доходности будут ниже.

Поэтому описанные сегодня корреляции с двумя категориями рисковых активов и различия между ними еще могут нам пригодиться в обозримом будущем.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com