Неужели всё это просто закон Меткалфа? Куда это нас приведёт?

С момента изобретения телеграфа в 1800-х годах капитализм медленно эволюционировал, чтобы оптимизировать инновации вокруг сетей. Криптовалюта — это ещё одна итерация системы, переход от централизованно выпущенной фиатной системы к децентрализованной сети с предпочтительным масштабированием стоимости.

Возвращаясь к первым принципам, мы можем теоретизировать, как ценность криптовалютной сети должна масштабироваться в зависимости от пользователей, а затем проанализировать ончейн данные, чтобы подтвердить и смоделировать гипотезу.

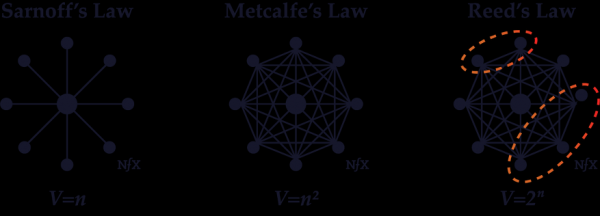

Тремя фундаментальными моделями оценки сети являются закон Сарноффа, закон Меткалфа и закон Рида.

Закон Сарноффа моделирует ценность централизованных платформ распространения контента по мере роста их новых пользователей: радио, телевидение, Netflix и т.д. Ценность для пользователя определяется доступом к контенту, созданному (или такому, на который получена лицензия) провайдером, поэтому опыт каждого нового пользователя не зависит от других пользователей в сети. Поскольку пользователи изолированы друг от друга, ценность для нового пользователя постоянна в зависимости от размера сети, и линейно увеличивается с пользователями: V ∝ N.

Закон Меткалфа моделирует сети, которые передают создание контента на аутсорсинг своим пользователям и являются основой современных технологических ценностей: Facebook, YouTube и т.д. В этих сетях пользовательский опыт зависит от других пользователей, что создаёт цикл положительной обратной связи. V ∝ N^2.

Закон Рида менее распространён и моделирует сетевые подгруппы. Теория состоит в том, что когда у вас N пользователей, они могут создавать (2 ^ N — N — 1) встроенные мини-сети, поэтому, если сеть может монетизировать подгруппы одинаково, она может и масштабировать свою ценность при V ≈ 2 ^ N — безусловно, самая агрессивная из трёх. Традиционная проблема с этой формой сети заключается в том, что сложно создать благоприятные условия для формирования этих групп, а затем монетизировать их. Однако можно попытаться использовать это для моделирования: группы Facebook, частные p2p-маркетплейсы, рынок NFT и т. д.

Для тех, кто менее знаком с математикой, классифицировать долгосрочные отношения по этим категориям (или чему-либо ещё) относительно просто. Если мы изменим наши оси на двойное логарифмическое масштабирование, все кривые Сарноффа будут иметь одинаковый наклон (1:1), все модели Меткалфа будут иметь одинаковый наклон (вдвое больше, чем у кривых Сарноффа), и все кривые Рида медленно начинаются, а затем в основном раздуваются и сходятся в одну линию.

Что касается прогнозов роста ценности сети Биткойна вместе с количеством пользователей, следует ожидать отклонения между более централизованными и более децентрализованными монетами. Для более централизованной монеты, возможно, выпущенной биржей, моя интуиция ожидала бы увидеть более высокую скорость масштабирования, подобную Сарноффу, но, предполагая, что биткойн достиг относительно полного уровня децентрализации, есть надежда, что у него будет скорость масштабирования, подобная Меткалфу.

Наиболее распространённая модель оценки сети в пространстве использует закон Меткалфа для оценки активных биткойн-адресов, и на то есть веские причины: на рисунке ниже мы видим, что рыночная капитализация биткойна отслеживается с помощью закона Меткалфа на всём пути от сети стоимостью миллион долларов до актива стоимостью триллион долларов.

Активные адреса в сравнении с рыночной капитализацией

В сносках в конце статьи предоставлена аналогичная цифра для монеты Crypto.com, которая отображает отношения, подобные Сарноффу, нежели масштабированию Меткалфа [1].

За более чем десятилетний период существования биткойн кардинально изменился. То, что начиналось как одноранговая система электронных денежных средств, выросло не только благодаря своей технической мощи и потенциалу p2p, но и благодаря своей неизменной и дезинфляционной денежно-кредитной политике.

Десять лет назад пользователь был тем, кто активно совершал транзакции в сети, однако теперь биткойн становится средством сохранения капитала или формой цифрового золота, а такие спикеры, как Майкл Сейлор, предлагают вам никогда не продавать BTC. Когда многие крупнейшие компании в отрасли не ведут активных операций в сети, неудивительно, что модель оценки выйдет из строя.

Активные адреса в сравнении с рыночной капитализацией

Переоценка того, что такое биткойн сегодня — современная форма твёрдых денег — заставляет переосмыслить то, что представляет собой участник сети. Вместо того, чтобы рассматривать только адреса, совершающие транзакции в сети, мы также должны увидеть сильную корреляцию между ненулевыми адресами (любые, кто предпочитает хранить капитал в сети) и общей ценностью сети.

Исторически это была более зашумлённая метрика, чем активные адреса, но ненулевые адреса продолжали хорошо коррелировать с ценностью сети (по модели Меткалфа), даже когда активные адреса стали менее надёжным индикатором. Это хорошо согласуется с нашим нарративом о том, что легитимность сети возрастает по мере того, как всё больше людей предпочитают хранить в ней какой-либо капитал.

Ценность сети

Прежде чем продолжить, имеет смысл рассмотреть периодическую природу отклонений от соответствия Меткалфа. Эти три ускорения совпали с первоначальной экспериментальной концепцией, появлением Silk Road, а теперь и с внедрением биткойна посредством таких продуктов, как фонды Grayscale, Microstrategy и ETF.

Эти отклонения, вероятно, представляют трейдеров, пытающихся опередить рынок, но также и могут быть отражением того, что биткойн пытается развиться во что-то новое, а затем ему дважды мешают взломы Mt. Gox и, вдобавок, закрытие Silk Road.

Теперь, когда у нас есть модель цены биткойна, основанная на ненулевых адресах, задача прогнозирования ценности сети смещается, чтобы сосредоточиться на прогнозировании роста адресов.

К счастью, этот показатель был очень последовательным на протяжении всех периодов своей жизни. Рост ненулевых адресов был экспоненциальным в течение длительного периода времени, однако резко замедлился после пампа 2017 года. Исторически сложилось так, что время удвоения количества адресов составляло примерно 14 месяцев, что свидетельствует о росте сети Меткалфа примерно на 228% в год, но с учётом замедления темпов время удвоения сейчас составляет примерно 45 месяцев, что означает рост сети всего на 44% в год.

Уменьшенная версия последнего режима экспоненциального удвоения есть в сносках [2].

Рост ненулевых адресов

Экстраполируя скорость роста адресов из приведённого выше рисунка и передвигая ось во времени, можно спрогнозировать следующую ценность сети. Учитывая, что инфляция биткойна перманентно ниже 2%, а рост ненулевых адресов не ослабевает, представляется вероятным, что моделирование цены через призму Меткалфа приведёт к дальнейшему опережению традиционных рынков.

Прогнозируемая ценность сети

Извлекая данные из прогнозов, основные этапы должны быть достигнуты следующим образом:

Ценность 2028 года кажется разумной (всего 31% в среднем по сравнению с недавними ценами), но прогнозы на 2037 и 2040 годы кажутся немного растянутыми. Биткойн всё ещё находится на ранней стадии S-образной кривой роста пользователей, и мы наблюдаем экстремальные уровни денежно-кредитной вакханалии во всём мире, но при цене в $400 млн, вероятно, биткойн будет составлять около 25% активов по всему миру.

Остаётся много долгосрочных вопросов, но, по крайней мере, на данный момент текущая ценность сети, похоже, относительно соответствует историческим метрикам ценности Меткалфа. Достаточно указать, что диапазон, в котором она исторически колебалась, огромен: какое значение является моделью, от которой значение отклоняется в 10 раз в каждом направлении.

Тем не менее, даже в нижней части исторического диапазона, прогнозируя, что через 18 лет биткойн достигнет ценности сети в $40 млн, предлагая среднегодовой темп роста 24%. Неплохо для реализации наихудшего сценария с сохранением темпа роста адресов.

[1] На рисунке показано масштабирование сетевой ценности для монеты Crypto.com с применением моделей Меткалфа и Сарноффа. Лучшая точность совпадения Сарноффа предполагает, что CRO по-прежнему является очень централизованной монетой, которой не хватает децентрализованных свойств, присущих биткойну. ↩

Адреса в сравнении с рыночной капитализацией

[2] На рисунке показан график роста ненулевых адресов и относительной непротиворечивости экспоненциального роста с конца 2018 года. ↩

Современный рост ненулевых адресов

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com