С момента своего создания в 2009 году сеть Биткойна имела впечатляющее время безотказной работы 99,987%. За это время она выросла до такой степени, что ежедневно обрабатывает транзакции на миллиарды долларов.

Многие люди во всём мире сейчас зависят от этой сети по разным причинам, и всё же, в отличие от других крупных финансовых сетей, она не находится в ведении одной компании из нескольких локаций. Она находится в ведении отдельных узлов, приводимых в действие людьми и предприятиями, которые хотят валидировать собственные транзакции и укрепить сеть, по всему миру.

Возможно ли, чтобы такая сеть стала сервисом, на который могут положиться миллиарды людей во всём мире? Может ли сеть Биткойна обрабатывать такой же объём, как это делает такие компании, как Mastercard или Visa?

Короткий ответ: “Да, со временем”, поэтому возникают вопросы: как и когда? Посмотрим на данные, чтобы доказать это.

Мы обсудим объём, обрабатываемый каждой сетью, количество транзакций, которые может обрабатывать каждая сеть, количество пользователей и то, как мы видим это развитие.

Какой объём сегодня обрабатывает сеть Биткойна?

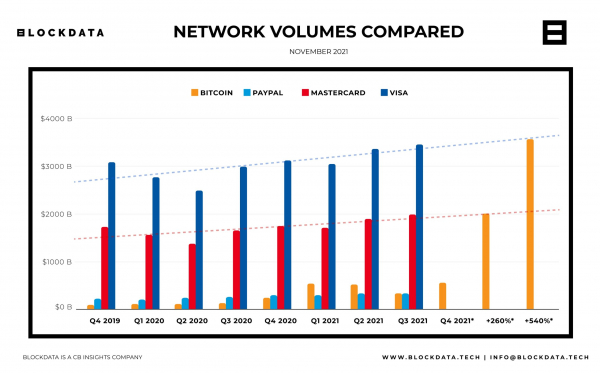

Если посмотреть на данные, то сеть Биткойна обрабатывала в среднем $489 млрд в квартал в 2021 году.

Чтобы представить это в перспективе, PayPal обрабатывал в среднем $302 млрд в квартал в 2021 году, сеть Mastercard обрабатывала $1,8 трлн в квартал (PDF, англ.), или на 260% больше, а сеть Visa обрабатывала в среднем $3,2 трлн в квартал (PDF, англ.) , или на 540% больше.

Поскольку PayPal уже превзойдён по объёму, сосредоточимся на Mastercard и Visa.

Объёмы сетей в сравнении

Мы изучили ежеквартальные отчёты PayPal, Mastercard и Visa для получения данных об их объёме данных, а также данные Blockchain.com для расчёта объёма биткойн-транзакций в долларах США.

Последний имеет относительно предел погрешности из-за технической природы того, как работает биткойн-транзакция. Может быть затруднено определение того, какие выходы транзакции контролируются новым владельцем, а какие — тем же.

Для оценки IV квартала 2021 года мы рассмотрели среднее значение, обработанное ранее в текущем квартале, и экстраполировали его на оставшуюся часть квартала.

Впечатляет, как Биткойн, 12-летняя децентрализованная сеть, занимает 27% в пересчёте на один показатель (объём обработки) по сравнению с Mastercard: компанией, основанной в 1966 году. Особенно если учесть, что это децентрализованное движение.

Конечно, сеть Биткойна не только обрабатывает платежи, люди используют её для перевода средств в сервисы и из них или даже между собственными кошельками. Дело не в том, чтобы сказать, что Биткойн может обогнать Mastercard и Visa в качестве платёжных средств, а в том, чтобы взглянуть на то, как он передаёт такой же объём, как некоторые всеми известные финансовые бренды.

Биткойн принципиально отличная от Mastercard и Visa сеть. Это скорее «технология экономии», чем «технология расходования (больше, чем у вас есть)». Естественно, они подходят для разных вариантов использования и аудиторий.

Когда биткойн достигнет объёмов уровня Mastercard/Visa?

Есть три фактора, которые могут заставить сеть Биткойна вырасти до таких уровней:

Первый вариант сложен из-за технических ограничений системы, о которых мы поговорим позже. Второй и третий варианты в сочетании являются наиболее очевидными.

BTC за транзакцию

Теоретически, если бы биткойн увеличил свою стоимость, передаваемую за транзакцию сегодня, на ~260%, то сеть ежедневно обрабатывала бы объём, эквивалентный объёму сети Mastercard. Чтобы быть на уровне объёма Visa, средняя стоимость транзакции должна была бы вырасти на ~540%.

Хотя это теоретическая возможность, не было никакой тенденции, указывающей на то, что количество BTC, отправляемого за транзакцию, растёт. При огромном росте цен за последний год мы фактически видим обратную корреляцию, чего и следовало ожидать.

Среднее количество BTC за транзакцию vs цена BTC

Однако эта тенденция может измениться в будущем, если многие из вариантов, которые люди используют для ончейн-транзакций, будут вытеснены с рынка, и блокчейн Биткойна превратится в расчётный слой, который в основном перемещает большие суммы денег. Варианты использования, такие как платежи, будут выполняться на слоях выше.

Однако, поскольку в настоящее время сборы за транзакции биткойна стабилизируются, этого пока не произойдёт.

Средняя комиссия в долларах США за транзакцию биткойна Цена /BTC

В качестве альтернативы, если бы биткойн сегодня подорожал на ~260%, до $245 тыс., то сеть Биткойна теоретически ежедневно обрабатывала бы эквивалент по объёму сети Mastercard. Чтобы быть на уровне объёма Visa, он должен был бы вырасти на 540%, или примерно до $435 тыс.

Когда он реально может достичь таких показателей цены? Никто не знает, да и мы, конечно, тоже не знаем. В качестве предположений мы выстроили три произвольных сценария, чтобы посмотреть, каким может быть результат.

Гипотетические сценарии цены биткойна, основанные на трёх исторических паттернах роста:

- Если мы возьмём минимальную цену биткойна за год в качестве метрики роста, маловероятно, что его цена достигнет уровня, при котором объём обработки блокчейна Биткойна будет равен объёму других сетей.

- Принимая среднегодовую цену биткойна в качестве метрики роста, это можеть растянуться до 2060 года. Однако, если учесть отрицательную корреляцию со снижением среднего количества BTC за транзакцию, этот период может значительно увеличиться. Это существенно усложнило бы модель без учёта многих других потенциальных факторов, таких как повышенная инфляция или новые технологические прорывы, которые, в свою очередь, могут снова значительно сократить этот период.

- Принимая текущий уровень роста в 2021 году как метрику, это может произойти уже в 2026 году.

Этот временной диапазон 2026-2060 годов учитывает, что Mastercard, вероятно, будет обрабатывать гораздо больше транзакций, чем сегодня, о чём свидетельствует линия тренда. Однако нет никакой гарантии, что эта линия тренда не будет двигаться в любом направлении. Чтобы назвать несколько факторов, снижение желания хранить и использовать доллары США и другие фиатные валюты может негативно повлиять на это. Большее увеличение спроса на электронные транзакции или более низкие сборы могут положительно повлиять на это. Как вы заметили, мы ещё не рассматривали Visa, давайте будем анализировать шаг за шагом.

Однако цена — не единственный способ для Биткойна наверстать упущенное, а объём — не единственный способ определить размер финансовой сети. Количество транзакций даёт другую перспективу.

Сколько транзакций может обработать сеть Биткойна?

Сеть Биткойна обрабатывала в среднем 25 млн транзакций в квартал за последний год на своём базовом слое, блокчейне. Это означает около 280 тыс. транзакций в день.

На совершенно другом уровне Mastercard обрабатывала в среднем 33 млрд транзакций в квартал (PDF, англ.) за последний год, или 366 млн в день. А Visa обрабатывала в среднем 53,7 млрд транзакций в квартал (PDF, англ.) за последний год, или 597 млн в день. Именно здесь разрыв между сетями ошеломляет, но не без причины.

Сеть Биткойна по замыслу имеет ограниченную пропускную способность транзакций на своём базовом слое. Это гарантирует, что сеть может оставаться децентрализованной и находиться в ведении отдельных лиц по всему миру. Даже если эти лица находятся в странах с более низкой пропускной способностью интернета или вынуждены скрываться за анонимными подключениями из-за своего местного правового режима.

Однако это ограничение на базовом слое не означает, что сеть Биткойна ограничена обработкой 280 тыс. транзакций в день. Существуют децентрализованные уровни и решения, построенные поверх блокчейна Биткойна, которые могут увеличить пропускную способность транзакций на много порядков.

Могут ли решения второго уровня преодолеть этот разрыв?

Мы не будем вдаваться в подробности, как работают решения второго уровня. Есть много замечательных объяснений, как работает Lightning Network и других решений для масштабирования.

Однако, если мы сосредоточимся на сути, Lightning Network представила возможность отправлять транзакции кому-либо ещё, используя этот второй уровень, при условии, что у отправителя есть средства для покрытия платы за маршрутизацию и возможного подключения к получателю.

На практике это означает, что человек может обрабатывать или отправлять и получать тысячи или даже миллионы транзакций, и всё это при выполнении всего двух транзакций в блокчейне: одной для настройки на этом втором уровне и одной для урегулирования баланса в конце.

На самом деле, маловероятно, что мы когда-нибудь точно узнаем, сколько биткойн-транзакций происходит в Lightning Network, поскольку никто не может отслеживать весь трафик в этой сети. Это, в свою очередь, приводит к выводу, что вряд ли у нас будет точный ответ о том, когда Биткойн вырастет до такого размера сети, только оценки.

Lightning Network в цифрах

Недавняя оценка, проведённая Arcane Research, показывает, что в сентябре 2021 года примерно 663 тыс. транзакций были произведены с помощью часто используемых кошельков в Lightning Network. По их оценкам, по состоянию на август 2021 года в самой сети Lightning Network насчитывалось около 100 тыс. пользователей.

Если бы число пользователей выросло до 1 миллиона, или всего на 1% от предполагаемых пользователей Биткойна, это увеличило бы ежедневную пропускную способность Биткойна на 220 тыс., почти удвоив её.

Как только пользователи привыкнут и большинство сервисов начнут его внедрять, это соотношение транзакций и пользователей, вероятно, значительно возрастёт.

Вся общедоступная статистика, такая как количество узлов в Lightning Network, количество каналов между этими узлами и количество BTC в этих каналах, растёт экспоненциально. Если это продолжится в течение следующих десятилетий, вполне возможно, что сеть Биткойна будет обрабатывать столько же или значительно больше транзакций, чем некоторые другие финансовые сети.

Это также поможет вам понять, почему аргумент «одна транзакция биткойна потребляет столько энергии, сколько…» является неэффективным способом взглянуть на сеть. Одна транзакция на базовом слое может представлять неопределённое количество транзакций на уровне выше, поскольку транзакции в сетях второго уровня по существу объединяются и только затем выполняются на базовом слое. Не говоря уже о том факте, что энергия, затрачиваемая на обработку транзакций, способствует безопасности всей сети.

Предостережение здесь заключается в том, что значение, обрабатываемое на дополнительных слоях, значительно ниже, чем на базовом слое. Таким образом, это будет сочетание ценовых, ончейн и офчейн метрик, которые в конечном итоге могут увеличить сеть Биткойна до размеров и масштабов других финансовых сетей.

Объёмы велики, но в конечном счёте сеть обслуживает своих пользователей. Давайте взглянем на эту окончательную перспективу и обсудим, как мы видим дальнейший рост сети.

Сколько пользователей у Биткойна?

Существует приблизительная оценка более чем 100 млн владельцев BTC с обзором, подтверждающим методологию определения этого. С тех пор был опубликован ещё один отчёт, в котором оценивается глобальное внедрение криптовалюты примерно 300 млн человек. Реальное число, скорее всего, находится где-то посередине.

Многие из этих пользователей хранят свою валюту в собственных кошельках на биржах или у брокеров, что затрудняет определение истинного числа. Примерно 10% всей криптовалюты хранится на технологических решениях восьми крупнейших крипто-кастодиалов в мире.

В результате люди, использующие эти кастодиальные решения, не всегда вносят свой вклад в ранее упомянутый объём, поскольку средства обычно фактически не перемещаются по блокчейну, пока их не снимут с этих платформ.

Также важно отметить, что существует огромная разница между тем, чтобы иногда использовать сеть и тем, чтобы использовать её ежедневно для многих транзакций. Сеть Биткойна находится не на том уровне, на котором она может обрабатывать почти такое же количество пользователей, как сеть Mastercard или Visa, но никто не утверждает, что это невозможно. Для достижения этой точки, скорее всего, потребуется столько десятилетий, сколько прогнозировалось ранее, если это вообще произойдёт. Существует большая зависимость от продолжающихся технологических инноваций без централизации сети взамен.

Тем не менее, эти более 100 млн пользователей поддерживают предыдущий пункт. Даже с количеством 280 тыс. транзакций в день, гораздо больше людей смогут использовать Биткойн благодаря решениям, построенным на его основе.

Пользователи кредитных карт

В случае Mastercard и Visa они не раскрывают, сколько у них счетов, только количество карт в обращении. К сожалению, вычислить точные цифры здесь также сложно.

Согласно отчёту Shiftprocessing, по состоянию на август 2021 года в мире используется 2,8 млрд кредитных карт. Если бы вы выстроили их всех в линию, они бы обернулись вокруг земли 6 раз, так что лучше этого не делать.

Однако используемые кредитные карты не равны счетам. Американские потребители владеют в среднем почти 3 кредитными картами, а у 14% из них более 10 карт, так что сложно вычислить точное количество людей, которые ими пользуются.

В любом случае, пользователей кредитных карт намного больше, чем пользователей криптовалют, и для устранения этого разрыва потребуется время и много знаний о том, как работает эта новая финансовая система. Однако во многих случаях люди начинают вынужденно узнавать об этом больше, как мы обсудим в заключении ниже.

Правительства и центральные банки стимулируют рост сети Биткойна

В настоящее время, как сообщается, 1,66 млрд человек в мире страдают от двузначной инфляции своей валюты в 37 странах в каждом регионе мира. Мы проверили эти цифры и обнаружили минимум 1,12 млрд человек в 28 странах, но мы признаём, что многие страны пытаются скрыть или замаскировать реальные цифры.

Страны с подтверждённым уровнем инфляции более 10% по данным Tradingeconomics.com

Это 15-20% мирового населения, и при минимальной инфляции в 10% их покупательная способность снизится вдвое всего за 8 лет. Это означает, что любые сэкономленные деньги потеряют половину своей стоимости всего за 8 лет.

Текущий уровень инфляции в Соединённых Штатах составляет 6,2%, в Европе — 4,1%. Люди в странах первого мира также всё чаще чувствуют себя вынужденными вкладывать свои накопления в активы, которые являются средством сохранения капитала. Многие из этих людей будут склонны к криптовалюте, и в частности к биткойну, из-за его сетевых эффектов, доступности, записью истории и дефицита.

Если люди в развитых странах с более лёгким доступом к криптовалюте продолжат вкладывать в неё всё больше средств, в ближайшие годы многое может измениться, и, по консервативной оценке, к 2026 году Биткойн вырастет до масштабов такой сети, как Mastercard или Visa, в конце концов, это может быть не так оптимистично. Однако содействие такому же количеству пользователей и транзакций — это совершенно другое обсуждение и огромная задача.

В качестве заключительного замечания некоторые могут задаться вопросом, почему в этой статье мы не рассмотрели сетевую траекторию Эфириума как второй по величине криптовалюты. Хотя он находится на аналогичной траектории роста с точки зрения объёма обрабатываемых данных, высокие комиссии за транзакции в долларах, выраженные двузначными цифрами, которые продолжали расти в течение последних нескольких месяцев, сделали нереалистичным сценарий, на который можно было бы смотреть как на «сеть, на которую сотни миллионов или миллиарды людей могли бы полагаться ежедневно», в данный момент.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com